Geschäftsstelle

DAK Gesundheit

66953 Pirmasens

17.80 % Beitragssatz / 3.20 % individueller Zusatzbeitrag

Sofortkontakt DAK Gesundheit in Pirmasens

Servicezentrum Pirmasens

DAK Gesundheit, Servicezentrum Pirmasens

Hauptstr. 62 - 68, 66953 Pirmasens

DAK Gesundheit: Beitrag berechnen und vergleichen

Beitragsrechner

DAK Gesundheit Beitragssatz

DAK Gesundheit: Jetzt Mitglied werden

Online Antrag stellen

Mit wenigen Klicks zur DAK Gesundheit wechseln!

Die Verteilung der Krankenkassen und deren Angebote variieren je nach Bundesland. Hier findest du die Anzahl der verfügbaren Krankenkassen pro Region:

Wendewerk Support

Schreibe uns!

Bei Fragen kontaktiere unseren kostenlosen Support.

DAK Gesundheit Pirmasens: oft gesucht

Jetzt Bonus- & Extraleistung erhalten

Du willst das maximale aus deiner Krankenkasse holen? Dann wird es Zeit für deinen persönlichen Krankenkassenvergleich! Finde in wenigen Minuten heraus, welche Kasse die besten Konditionen, Bonusprogramme und Zusatzleistungen für dich bereithält – ganz einfach, transparent und kostenlos.

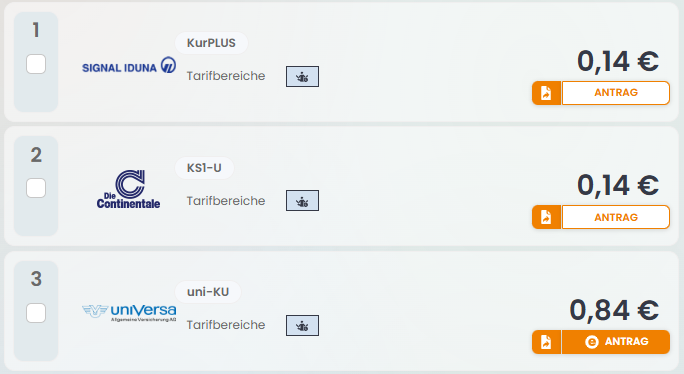

Kurkosten versichern

Gönn dir Erholung ohne finanzielle Sorgen! Mit einer zusätzlichen Kurtagegeldversicherung sicherst du dir täglich Geld für Unterkunft, Verpflegung und Extras während deiner Kur. So kannst du dich voll auf deine Genesung konzentrieren – wir übernehmen den Rest.

Zahnarztkosten & Kieferorthopädie versichern

Strahlendes Lächeln ohne finanzielle Sorgen: Eine Zahnzusatzversicherung schützt dich vor hohen Eigenanteilen beim Zahnarzt. Erfahre, welche Leistungen sinnvoll sind und wie du mit der richtigen Absicherung Kosten für Füllungen, Kronen und Implantate deutlich reduzierst.

Alternative Medizin versichern

Du vertraust auf alternative Heilmethoden – doch wer zahlt, wenn der Heilpraktikerbesuch teuer wird? Eine Zusatzversicherung für Heilpraktiker- und homöopathische Behandlungen schützt dich vor hohen Kosten und gibt dir die Freiheit, dich behandeln zu lassen, wie du es für richtig hältst. Erfahre jetzt, welche Tarife am besten zu dir passen!

Erstattung von Impfkosten

Impfungen schützen deine Gesundheit – aber wer schützt dich vor den Kosten? Mit der richtigen Versicherung musst du dir über Impfkosten keine Sorgen machen. Erfahre, wie du dich clever absicherst und dabei bares Geld sparst.

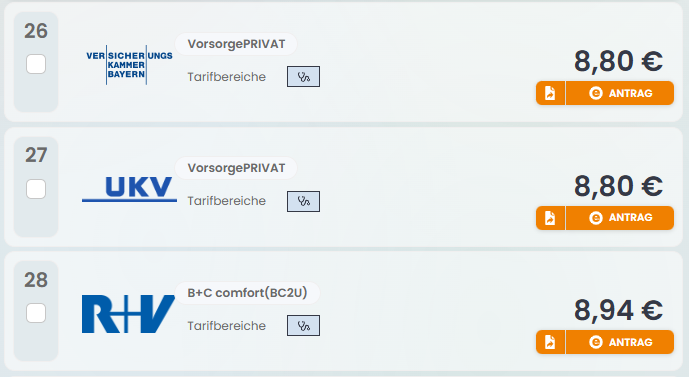

Erstattung von 1/2 Bettzimmer + Chefarzt

Impfungen schützen deine Gesundheit – aber wer schützt dich vor den Kosten? Mit der richtigen Zusatzversicherung musst du dir über Impfkosten keine Sorgen machen. Erfahre, wie du dich clever absicherst und dabei bares Geld sparst.

Vorsorgeuntersuchungen

Vorsorge lohnt sich in jedem Lebensabschnitt! Egal ob jung oder erfahren – regelmäßige Gesundheitschecks helfen, Risiken frühzeitig zu erkennen und aktiv gegenzusteuern. Erfahre hier, welche Untersuchungen für Dich sinnvoll sind und wie Du Deine Gesundheit dauerhaft im Blick behältst – unabhängig vom Alter.

Zuzahlungen für Arzneimittel versichern

Mit einer ambulanten Zusatzversicherung sicherst du dir die Erstattung von Arzneimitteln, die die DAK Gesundheit nicht bezahlt. So bekommst du mehr Freiheit bei der Wahl deiner Medikamente und sparst bares Geld. Erfahre, welche Tarife besonders lohnenswert sind und worauf du achten solltest.

Auslandskrankenversicherung: Günstiger Schutz mit weltweitem Versicherungsschutz

Schon ab wenigen Euro bekommst du vollen weltweiten Schutz: Die Auslandsreisekrankenversicherung übernimmt Arzt- und Krankenhauskosten im Ausland – auch bei Notfällen. So bist du rundum abgesichert, egal wohin du reist. Günstig, unkompliziert und unverzichtbar für deinen nächsten Urlaub oder Geschäftstrip.

Brillenversicherung

Eine Brillenversicherung lohnt sich, wenn du deine Brille oft nutzt oder teure Gläser trägst. Sie schützt dich vor hohen Kosten bei Bruch, Verlust oder Beschädigung. So hast du immer den vollen Durchblick – ohne dein Budget zu belasten.

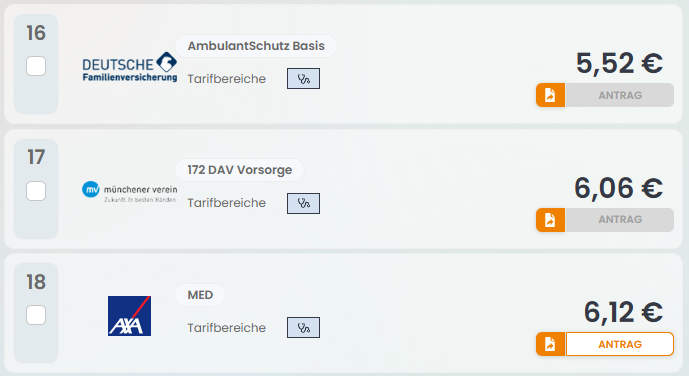

Ambulante Zusatzversicherung

Entdecke besondere Wahlleistungstarife mit Familienbonus: Haushaltshilfe bis 16 Jahre, erweiterte Vorsorge, Prämien bis 900 € jährlich und Selbstbehalt-Optionen. Kombiniere Tarife für maßgeschneiderte Leistungen – spar Geld und profitiere von Top-Support.

Ambulante Zusatzversicherung

Deine Gesundheit zählt. Mit einer privaten Zusatzversicherung sicherst du dir starke Leistungen für Therapien – von klassischer Physiotherapie bis zu modernen Behandlungsmethoden. Damit du schneller fit wirst und die beste Versorgung bekommst, wann immer du sie brauchst.

Ambulante Zusatzversicherung für Kinder

Du willst für dein Kind kürzere Wartezeiten beim Arzt und Chefarztbehandlung? Die ambulante Zusatzversicherung macht dein Kind zum Privatpatienten – mit schneller Terminvergabe und besseren Leistungen. Genieße Zuschüsse für Brillen, Heilpraktiker und Naturheilverfahren. Sofortiger Schutz ohne Wartezeiten!

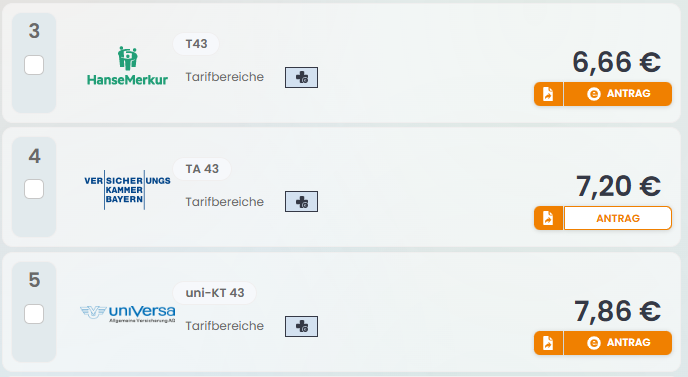

Lücke bei langer Krankheit schließen

Vorsorge lohnt sich in jedem Lebensabschnitt! Egal ob jung oder erfahren – regelmäßige Gesundheitschecks helfen, Risiken frühzeitig zu erkennen und aktiv gegenzusteuern. Erfahre hier, welche Untersuchungen für Dich sinnvoll sind und wie Du Deine Gesundheit dauerhaft im Blick behältst – unabhängig vom Alter.

Krankenkassenvergleich anfordern

Diese Kurse fördern einen gesunden Lebensstil in Bereichen wie Bewegung, Ernährung, Stressmanagement und Suchtprävention, um Krankheitsrisiken zu senken. Teilnehmer profitieren von gesteigerter Lebensqualität, besserer körperlicher Fitness und langfristigen Gewohnheitsänderungen, z. B. bei Diabetes- oder Herzprävention. Viele Kassen integrieren sie in Bonusprogramme für Extra-Prämien.

Beratung anfordern

Du gewinnst Entlastung und kannst dich erholen: Profis übernehmen Kochen, Waschen, Kita-Fahrten – ideal bei akuter Krankheit. Keine Sorge um Haushalt, mehr Kraft für Genesung. Die GKV stellt Helfer über Verträge oder erstattet selbst Beschafftes (regional übliche Sätze, z. B. 11 €/Stunde). Dauer: bis 4 Wochen, bei Kindern unter 12 länger.

Ambulante Zusatzversicherung bis 100%

Mit einer ambulanten Zusatzversicherung sicherst du dir hochwertige Heil- und Hilfsmittel, die weit über den gesetzlichen Standard hinausgehen. Genieße drei starke Vorteile: bessere Versorgung bei Brillen, Hörgeräten und Physiotherapie, freie Wahl hochwertiger Produkte und deutlich geringere Eigenkosten bei Behandlungen.

Pflegekosten versichern

Mit einer privaten Pflegezusatzversicherung sicherst du dir finanzielle Freiheit, wenn Pflege nötig wird. Sie schließt die Lücke zur gesetzlichen Leistung, schützt dein Vermögen und entlastet deine Familie. So bestimmst du selbst über deine Pflege – statt dich auf Mindestleistungen zu verlassen.

Wir arbeiten mit einer breiten Auswahl renommierter nationaler und internationaler Versicherer zusammen. Dazu zählen leistungsstarke Gesellschaften aus Sach-, Gewerbe-, Lebens- und Krankenversicherung sowie spezialisierte Anbieter für Sonderrisiken. Unsere Auswahl folgt klaren Kriterien: Leistungsqualität, Stabilität, faire Schadenregulierung und langfristige Verlässlichkeit.

Hinweis

Darstellung externer Anbieter: Die auf wendewerk.com dargestellten Unternehmen, Ämter und Dienstleister etc. sind auf Grundlage öffentlich zugänglicher Informationen (z. B. Handelsregister, Impressumsangaben, öffentliche Verzeichnisse, Internetauftritte) aufgeführt. Die Darstellung dient ausschließlich der neutralen und informativen Übersicht über bestehende Angebote in diesem Themenbereich. Solltest du eine Änderung, Korrektur oder Löschung deines Eintragung wünschen, kannst du dich jederzeit an uns wenden unter: Support.